Sehr geehrte Damen und Herren,

die DEUTSCHE FINANCE GROUP ist eine internationale Investmentgesellschaft und bietet Investoren Zugang zu institutionellen Märkten und exklusiven Investments in den Bereichen Private Equity Real Estate, Immobilien und Infrastruktur. Im Geschäftsjahr 2020 hat die DEUTSCHE FINANCE GROUP insgesamt 1,24 Milliarden Euro Eigenkapital platziert. Die Assets under Management der DEUTSCHE FINANCE GROUP konnten somit weiter signifikant gesteigert werden und betrugen zum 31.12.2020 rund 7,7 Milliarden Euro.

Das letzte Jahr war für viele klassische Investmentportfolios eine Herausforderung. Während bei einigen Immobilienarten durch die Pandemie vorübergehende Wertberichtigungen vorgenommen werden mussten, entwickelten sich andere als die neuen Investmentstrategien der Zukunft. Das Thema Lage stand in 2020 grundsätzlich bei jeder Due Diligence absolut im Vordergrund – je besser die Lage, desto wertbeständiger die Immobilie! Auf dieser Basis haben wir in 2020 sehr fokussiert renditestarke USA Prime-Investments in Bestlage mit einem Volumen von über 2 Mrd. USD für unsere Investoren akquiriert und über Mandate und institutionelle Club Deals erfolgreich platziert.

Die Nachfrage unserer institutionellen Investoren an USA-Investments ist nach wie vor sehr hoch. Nicht zuletzt, weil die USA als größte und dynamischste Volkswirtschaft der Welt, den bedeutendsten, transparentesten und professionellsten Immobilienmarkt repräsentieren und darüber hinaus auch über eine ausgesprochen eigentümerfreundliche Gesetzgebung verfügen. Das ist für viele internationale Investoren immer noch von großer Bedeutung. Gefragt sind aktuell bei Investoren jedoch auch in den USA eher Prime-Investments in hervorragender Lage mit Wertsteigerungspotenzial. In 2020 investierte die DEUTSCHE FINANCE GROUP daher gemeinsam mit finanzstarken institutionellen Investoren und Privatanlegern unter Anderem in den bekannten Office Tower „BIG RED“ in Chicago sowie in die weltbekannte „Transamerica Pyramid“ in San Francisco.

Aktuell und mit Sicherheit auch im Hinblick auf COVID-19 zeichnen sich derzeit neue Immobilienarten ab, die künftig besonders im Fokus von institutionellen Investoren stehen werden. Dazu zählen auch Lab-Offices, also Labor- und Verwaltungsflächen, die aufgrund der weltweit steigenden Forschungsaktivitäten für Impfstoffe und Arzneimittel derzeit eine besonders hohe Nachfrage erfahren. Bereits 2019 haben wir als DEUTSCHE FINANCE GROUP mit der Entwicklung institutioneller Club Deals in der amerikanischen Wissensmetropole Boston begonnen und frühzeitig den sich abzeichnenden Trend erkannt. Für 2021 plant die DEUTSCHE FINANCE GROUP weitere Investitionen in dem Bereich Lab-Offices in den USA und konzipiert derzeit neue institutionelle Club Deals, bei denen auch Privatanleger investieren können. Zudem werden derzeit weitere Investmentstrategien konzipiert, die gerade von der aktuellen Entwicklung und den anstehenden Trends in den Immobilienmärkten besonders profitieren.

Immobilien sind nicht nur in Zeiten niedriger Zinsen eine attraktive Kapitalanlage. Als eigene Anlageklasse mit interessantem Rendite-Risiko-Verhältnis sind Immobilien vergleichsweise unabhängiger von den Entwicklungen der Kapitalmärkte und weisen bei langfristiger Betrachtung relativ geringe Wert- und Ertragsschwankungen auf. Durch innovative Finanzstrategien und fokussierte Asset Management-Beratung bietet die DEUTSCHE FINANCE GROUP privaten, professionellen und institutionellen Investoren einen exklusiven Zugang zu internationalen Märkten und deren Investment-Opportunitäten. Mit der DEUTSCHE FINANCE GROUP investieren Anleger in internationale Marktchancen – dort wo sie entstehen!

Wir bedanken uns bei Ihnen für das uns entgegengebrachte Vertrauen im Geschäftsjahr 2020 und verbleiben mit freundlichen Grüßen

DF Deutsche Finance Investment GmbH, 04. Juni 2021

Stefanie Watzl, Geschäftsführer

DF Deutsche Finance Investment GmbH

Christoph Falk, Geschäftsführer

DF Deutsche Finance Investment GmbH

DEUTSCHE FINANCE GROUP

Die DEUTSCHE FINANCE GROUP mit Sitz in München und Präsenzen in London, Zürich, Luxemburg, Madrid und Denver ist als internationale Investmentgesellschaft in den Geschäftsbereichen Asset Management, Fund Management, Strategieberatung, Anlageberatung und Anlegerverwaltung tätig und spezialisiert auf institutionelle Private Market Investments in den Assetklassen Private Equity Real Estate, Immobilien und Infrastruktur. Der Fokus liegt dabei auf Investments mit Wertsteigerungspotential und attraktiven Renditen sowie der Risikominimierung des Gesamtportfolios durch Diversifikation. Dies wird durch Investitionen in verschiedenen Ländern, Regionen, Sektoren und Investmentstilen in Kombination mit unterschiedlichen Investitionszeitpunkten erreicht. Durch innovative Investmentstrategien und fokussierte Asset Management-Beratung bietet die DEUTSCHE FINANCE GROUP privaten, professionellen und institutionellen Investoren über ihr einzigartiges, weltweites Netzwerk exklusiven Zugang zu internationalen Märkten und deren Investment-Opportunitäten in den Assetklassen Immobilien und Infrastruktur, die dem breiten Markt nicht zur Verfügung stehen.

Mit über 15 Jahren Erfahrung investiert die DEUTSCHE FINANCE GROUP in ein breites Spektrum an verschiedenen Ländern, Regionen, Sektoren und Investmentstilen, kombiniert mit unterschiedlichen Investitionszeitpunkten und Laufzeiten, und verwaltet über ihre institutionellen Investitionsstrategien ein Portfolio mit weltweiten Immobilien-, Private Equity Real Estate- und Infrastrukturinvestments.

Stand zum 31.12.2020

Die Strategie der DEUTSCHE FINANCE GROUP besteht darin, alle wesentlichen Geschäftsbereiche wie Produktkonzeption, Portfoliomanagement, Risikomanagement, Vertriebskoordination und Anlegerverwaltung in einem Konzern zu vereinen. Diese „all-in-one“ Strategie schafft die Basis für Kompetenz, schnelle strategische Entscheidungen und notwendige Anpassungen an Marktveränderungen. Durch diese fokussierte Unternehmensstrategie konnte die DEUTSCHE FINANCE GROUP auch im Geschäftsjahr 2020 die Assets under Management kontinuierlich steigern.

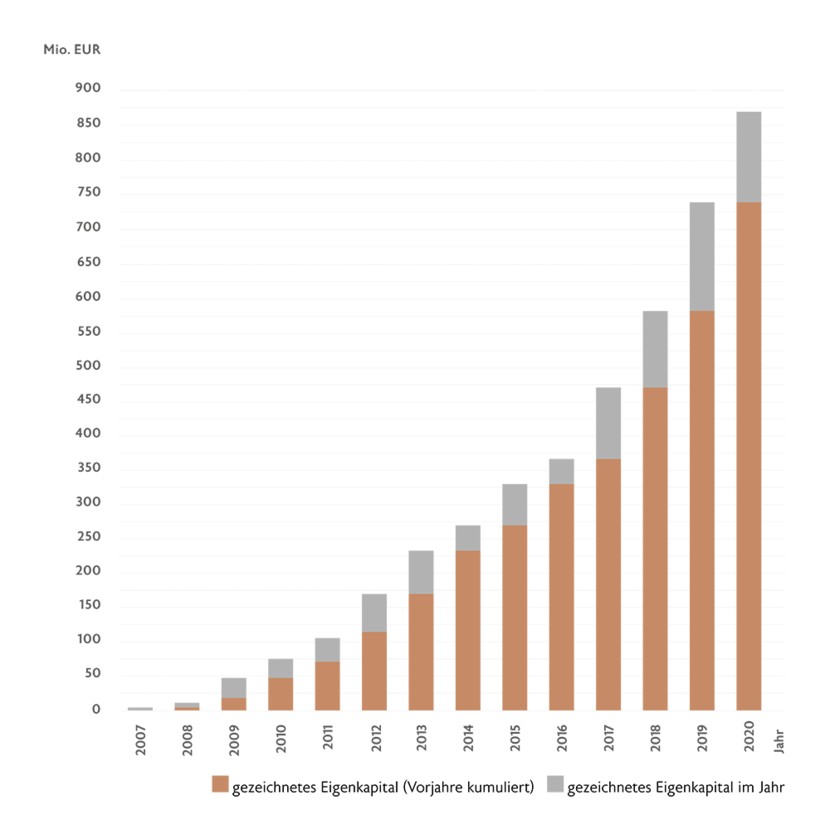

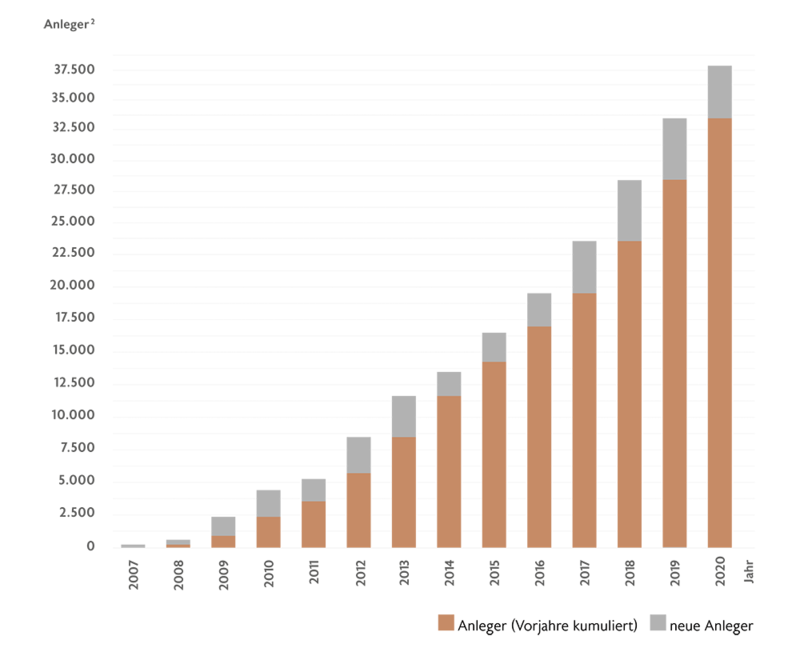

Im Jahr 2020 befanden sich 3 alternative Investmentfonds (AIF) für Privatanleger in der Platzierung. Der Investment Fund 13 investiert breit diversifiziert in die Assetklassen Infrastruktur und Immobilien. Die Laufzeit beträgt 15 Jahre und Privatanleger können zwischen zwei Anteilklassen wählen (Einmalzahler oder Ratenzahler). Der Investment Fund 14 wurde mit einer Laufzeit von 7 Jahren aufgelegt. Die Strategie des Investmentfonds besteht im Aufbau und der Verwaltung eines diversifizierten Portfolios von institutionellen Investmentstrategien der Assetklassen Private Equity Real Estate und Immobilien. Darüber hinaus initiierte die Deutsche Finance mit dem Investment Fund 16 den zweiten Club Deal Fund, mit einer Laufzeit von rund 8 Jahren, der in das Prime-Investment BIG RED, einen Büroturm mit 45 Stockwerken in bester Lage des Finanzdistrikts von Chicago, USA, investiert. Somit hat das mehrfach ausgezeichnete Asset-Management Team der DEUTSCHE FINANCE GROUP zum 31.12.2020 im Privatanlegergeschäft insgesamt 181 Fonds mit über 870 Mio. EUR Eigenkapital und über 38.000 Privatanlegern2 konzipiert.

1 Davon erfolgte bei zwei Fondsgesellschaften die Gründung bereits in 2020, die Platzierungsphase beginnt jedoch erst in 2021. Bei einer Fondsgesellschaft wurde die Liquidationsphase in 2020 beendet.

2 Anzahl an Beteiligungen von Anlegern.

Gezeichnetes Eigenkapital im Privatanlegergeschäft

Anzahl der Privatanleger

| BRASILIEN | KANADA | PANAMA | PUERTO RICO | BELGIEN | GROSSBRITANNIEN | ÖSTERREICH | SLOWENIEN |

| CHILE | KOLUMBIEN | PERU | USA | BULGARIEN | ITALIEN | POLEN | SPANIEN |

| DOM. REP. | MEXIKO | DÄNEMARK | IRLAND | PORTUGAL | TSCHECHIEN | ||

| DEUTSCHLAND | KROATIEN | SCHWEDEN | TÜRKEI | ||||

| FINNLAND | NIEDERLANDE | SCHWEIZ | RUMÄNIEN | ||||

| FRANKREICH | NORWEGEN | SLOWAKEI | UNGARN |

| AUSTRALIEN | INDONESIEN | MYANMAR | SÜDKOREA | ||||

| CHINA | JAPAN | NEUSEELAND | THAILAND | ||||

| HONGKONG | MALEDIVEN | SINGAPUR | VIETNAM | ||||

| INDIEN |

1 Stand: 31.12.2020 / inklusive Investment Funds, sonst. Investmentstrategien und Fonds Advisory.

2 Auf Basis der von den Managern der institutionellen Investmentstrategien als Investitionsländer gemeldeten Informationen zum Stand 30.09.2020.

3 Anzahl an Beteiligungen von Anlegern.

4 Stand: 31.12.2020 (veröffentlicht am 14.01.2021).

JAHRESBERICHT 2020

| STAMMDATEN | |

| Fondsname | AGP Advisor Global Partners Fund IV GmbH & Co. geschlossene InvKG |

| Investitions- und Anlagestrategie | Beteiligungen an institutionellen Investmentstrategien mit Anlageschwerpunkt Immobilien und Infrastruktur |

| Geschäftsführung | DF Deutsche Finance Managing GmbH (Komplementärin) |

| Fonds- und Berichtswährung | Euro |

| Berichtsstichtag | 31.12.2020 |

| Geschäftsjahr | 01.01. – 31.12. |

| Laufzeit | bis 31.12.2025 + 3 Jahre optionale Verlängerung |

| Datum der Gründung | 25.05.2012 |

| Anzahl der Investoren1 | 974 |

| Steuerliche Einkunftsart | Gewerbliche Einkünfte |

| Sitz | Leopoldstraße 156, 80804 München |

| Handelsregister | Amtsgericht München, HRA 99135 |

| KOMPLEMENTÄRIN | |

| Name | DF Deutsche Finance Managing GmbH |

| Sitz | Leopoldstraße 156, 80804 München |

| Handelsregister | Amtsgericht München, HRB 180869 |

| Geschäftsführer | Stefanie Watzl, Christoph Falk (beide geschäftsansässig unter der Adresse der Gesellschaft) |

| KAPITALVERWALTUNGSGESELLSCHAFT (KVG) | |

| Name | DF Deutsche Finance Investment GmbH |

| Sitz | Leopoldstraße 156, 80804 München |

| Handelsregister | Amtsgericht München, HRB 181590 |

| Geschäftsführer | Stefanie Watzl, Christoph Falk (beide geschäftsansässig unter der Adresse der Gesellschaft) |

| Aufsichtsrat | Rüdiger Herzog (Vorsitzender), Dr. Tobias Wagner, Dr. Dirk Rupietta |

| VERWAHRSTELLE | |

| Name | CACEIS Bank S.A., Germany Branch |

| Sitz | Lilienthalallee 36, 80939 München |

| Handelsregister | Zweigniederlassung der CACEIS Bank S.A., Handelsregister Paris, HR-Nummer: 692 024 722 |

| Vorstand | Jean-Francois Abadie (Generaldirektor) |

| Vorsitzender des Verwaltungsrats | Jacques Ripoll |

| WEITERE VERTRAGSPARTNER | |

| Treuhänder | DF Deutsche Finance Trust II GmbH |

| Steuerberater | O & R Oppenhoff & Rädler AG |

| Rechtliche / Steuerliche Beratung Investitionen | Wirtschaftskanzleien Linklaters und Clifford Chance |

| Abschlussprüfer | KPMG AG Wirtschaftsprüfungsgesellschaft |

AGP Fund IV im Überblick

Die AGP Advisor Global Partners Fund IV GmbH & Co. geschlossene InvKG (kurz: AGP Fund IV) ist eine geschlossene extern verwaltete Investmentkommanditgesellschaft nach KAGB, mit Sitz in München.

Die Gesellschaft wurde am 25.05.2012 gegründet und firmierte bis 24.08.2014 als AGP Advisor Global Partners Fund IV GmbH & Co. KG, danach wurde die Firmenbezeichnung auf AGP Advisor Global Partners Fund IV GmbH & Co. geschlossene InvKG geändert.

Am 30.06.2014 wurde die Beitrittsphase mit einem Zeichnungsvolumen von über 17,4 Mio. EUR und 975 Anlegern abgeschlossen (aktuell 974 Anleger). Der AGP Fund IV verfügt zum 31.12.2020 über ein Portfolio von 524 Immobilien- und Infrastrukturinvestments in 6 Ländern.

Der Nettoinventarwert (NIW) pro Anteil beträgt im Geschäftsjahr 0,67 EUR bei 14.288.708 Anteilen und hat sich gegenüber dem Vorjahreswert von 0,70 EUR um rund 4,3 % reduziert. Die Reduzierung wird als vorübergehend betrachtet und resultiert insbesondere aus der USD Entwicklung im Geschäftsjahr und einer stichtagsbedingten Abwertung einer institutionellen Investmentstrategie mit Fokus auf Hotel und Büro- und Wohnimmobilien.

Kennzahlen AGP Fund IV

| BASIS | STAND 31.12.2020 | VORJAHR 31.12.2019 | |

| Gesamtinvestition | EUR | 18.031.667 | 18.031.667 |

| Agio (Ausgabeaufschlag) | EUR | 866.580 | 866.580 |

| Gezeichnetes Kapital (Eigenkapital ohne Agio) | EUR | 17.165.087 | 17.165.087 |

| Eingezahltes Kapital (ohne Agio) | EUR | 14.288.708 | 13.308.312 |

| Auszahlungen an Anleger (kumuliert) | EUR | 0 | 0 |

| Gesellschaftskapital der Kommanditisten netto nach KARBV | EUR | 9.625.499 | 9.379.136 |

| Langfristige Kreditfinanzierungsquote | % | 0 | 0 |

| Gezeichnete Investmentstrategien | Anzahl | 5 | 3 |

| Gezeichnetes Kapital bei Investmentstrategien2 | EUR | 12.587.324 | 6.225.387 |

| Offene Kapitalzusagen bei den Investmentstrategien2 | EUR | 3.096.787 | 759.422 |

1 Anzahl an Beteiligungen von Anlegern.

2 Umgerechnet mit den jeweiligen Jahresendkursen.

Der AGP Fund IV investiert sein Gesellschaftskapital global und parallel zu finanzstarken institutionellen Investoren. Der Portfolioaufbau erfolgt nach den Maßgaben der Anlagebedingungen, die am 07.08.2014 durch die BaFin genehmigt wurden.

Die Zielinvestitionen im Sinne von § 261 KAGB sind unmittelbar oder mittelbar (auch über eine zwischengeschaltete Kapitalgesellschaft) eingegangene Beteiligungen an börsenunabhängigen institutionellen Investmentstrategien der Anlageklassen Immobilien und Infrastruktur – dazu zählen auch immobilienähnliche / infrastrukturähnliche Anlagen und Private Equity Real Estate bzw. Private Equity Infrastruktur. Die Anlagepolitik sieht vor, ein globales, breit diversifiziertes Portfolio von mehr als fünf Zielinvestitionen aufzubauen.

Die Diversifikation erfolgt dabei neben den Anlageklassen nach Regionen, Sektoren, Laufzeiten, Vintages (Jahrgänge, in denen die Investitionen vorgenommen werden), nach Bestandsinvestments und Projektentwicklung, nach verschiedenen Investmentstilen sowie nach Renditeparametern. Dabei werden Megatrends, wie die fortschreitende Globalisierung, sich rasant verändernde demographische Strukturen, die Entwicklungen in Schwellenländern oder der signifikant gestiegene Urbanisierungsgrad berücksichtigt.

Das Anlageziel ist die gezeichneten institutionellen Investmentstrategien über den Investmentzyklus bis zur Abwicklung zu halten und dabei eine Rendite durch Ausschüttungen aus den Wertzuwächsen und Verkaufserlöse der Investmentstrategien zu vereinnahmen.

Die Investmentstrategien generieren Wertzuwächse typischerweise durch aktives Portfoliomanagement, durch Optimierung der Qualität, Quantität und Duration von Cash-Flows oder durch Projektentwicklungen. Die einzelnen Investments werden von lokalenInvestmentstrategiemanagern identifiziert und bieten eine weitere Diversifikation nach Regionen, Sektoren und Laufzeiten. Über die Laufzeit des Fonds soll das Portfolio an mind. 20 – 50 einzelnen Immobilien- und Infrastrukturinvestments auf der ganzen Welt mittelbar beteiligt sein.

Der AGP Fund IV investiert über drei Investitionsphasen, von denen die erste am 31.12.2014 endete. Die Investitionsphase 2 begann im Anschluss und wurde zum 31.12.2018 beendet. Investitionsphase 3 schloss nahtlos daran an und endet plangemäß am 31.12.2022. Für die jeweiligen Investitionsphasen sind Allokationsvorgaben für den Portfolioaufbau festgelegt. Nach einem planmäßigen Portfolioaufbau entspricht das Portfolio am Ende einer Investitionsphase der vorgegebenen Allokation. Abweichungen von den Allokationsvorgaben sind unter den in den Anlagebedingungen beschriebenen Voraussetzungen möglich. Bis zum Ablauf der letzten Investitionsphase soll ein Portfolio mit einer Gewichtung von 65 – 85 % Immobilien und 15 – 35 % Infrastruktur aufgebaut werden.

Der regionale Schwerpunkt der von den Investmentstrategien gehaltenen Investments soll mit mind. 50 % in Europa und mit jeweils mind. 10 % in der Region Asien-Pazifik und in Nord- und Südamerika liegen. Rückflüsse aus den Investmentstrategien während der Fondslaufzeit werden nach aktuellen Marktgegebenheiten reinvestiert.

Portfoliobericht1

Wesentliche Veränderungen

Der AGP Fund IV hat im Berichtszeitraum 2 institutionelle Investmentstrategien mit einer Kapitalzusage von insgesamt 6,6 Mio. EUR gezeichnet.

Die erste institutionelle Investmentstrategie investiert unter anderem in eine institutionelle Investmentplattform für studentisches Wohnen in Dänemark. Ziel der Investmentstrategie ist es, mit dem Erwerb bzw. der Entwicklung von sechs bis acht Studentenwohnheimen eine etablierte Student Housing Plattform in Dänemark aufzubauen, welche für erstklassige Wohnheime stehen soll. Nach einer fünfjährigen Haltedauer soll das Portfolio mit einem stabilisierten Cashflow an einen institutionellen Investor veräußert werden. Die Investmentplattform investiert unter anderem in ein neu errichtetes Studentenwohnheim in zentraler Lage von Kopenhagen mit 228 Einheiten. Die Immobilie ist zu 88 % vermietet.

Der AGP Fund IV hat dieser institutionellen Investmentstrategie gegenüber eine Kapitalzusage in Höhe von 4,0 Mio. EUR abgegeben.

Die zweite institutionelle Investmentstrategie konzentriert sich auf Direkt- und Portfolioinvestments in hochwertige Immobilien und Projektentwicklungen mit Value-Add Potenzial in Europa, insbesondere in Großbritannien, Deutschland, Spanien, Frankreich und den Ländern Skandinaviens.

Der AGP Fund IV hat dieser institutionellen Investmentstrategie gegenüber eine Kapitalzusage in Höhe von 2,6 Mio. EUR abgegeben.

Struktur des Portfolios

Der AGP Fund IV hat bislang insgesamt 7 institutionelle Investmentstrategien gezeichnet, von denen 2 institutionelle Investmentstrategien veräußert wurden. Zum Berichtsstichtag beträgt das abgerufene Kapital der verbleibenden 5 institutionellen Investmentstrategien rund 9,5 Mio. EUR und der Verkehrswert beträgt rund 8,8 Mio. EUR.

Zum Berichtsstichtag bestanden offene Kapitalzusagen in Höhe von rund 3,1 Mio. EUR gegenüber den verbleibenden Investmentstrategien. Das Portfolio ist nun über 6 Länder und mehr als 524 Direktinvestments diversifiziert. Der AGP Fund IV hatte zum Berichtsstichtag keine Fremdfinanzierungen aufgenommen. Auf Ebene der institutionellen Investmentstrategien beläuft sich die Fremdfinanzierungsquote2 über das Gesamtportfolio gerechnet wie im Vorjahr in einer für derartige Investitionstrategien üblichen Bandbreite.

Am 31.12.2020 haben die institutionellen Investmentstrategien einen durchschnittlichen Netto IRR3 zum Stichtag von rund 0,78 % p. a. erwirtschaftet. Der TVPI4 der institutionellen Zielfonds lag zum Stichtag bei 1,02. Es wird darauf hingewiesen, dass die bisherige Wertentwicklung kein Indikator für die zukünftige Wertentwicklung ist.

1 Alle Angaben in diesem Abschnitt berücksichtigen auch die institutionellen Investmentstrategien und die Liquidität der AGP 4 Investitions GmbH.

2 Loan to value (LTV) der Investmentstrategien gewichtet nach Bilanzsumme der Investmentstrategien.

3 Internal Rate of Return (IRR, engl.: interner Zinsfuß) drückt die rechnerische Verzinsung des jeweils in der Beteiligung kalkulatorisch gebundenen Kapitals unter Berücksichtigung der zeitlichen Komponente aus. Das kalkulatorisch gebundene Kapital ändert sich im Verlauf der Beteiligung (durch Ausschüttungen / Entnahmen). Die IRR-Rendite beziffert daher nicht die Verzinsung der tatsächlich gezeichneten Kapitaleinlage, sondern des jeweils kalkulatorisch gebundenen Kapitals. Eine Vergleichbarkeit der IRR-Renditen verschiedener Vermögensanlagen ist nur bei gleicher Laufzeit und vergleichbarem Kapitalbindungsverlauf möglich.

4 Der TVPI (Total Value to Paid-in Capital) spiegelt die Wertschöpfung eines Fonds auf Ebene der Investmentstrategie wider. Er setzt den Nettowert der sich noch im Portfolio befindlichen Investmentstrategie (NAV) und der Rückflüsse aus den Einzelinvestitionen der Investmentstrategien ins Verhältnis zu den abgerufenen Zahlungen, die der Fonds von seinen Investoren für Investitionen abgerufen hat. Werte über 1,0 stellen eine positive Wertschöpfung dar.

Verteilung des Portfolios1

|

1.

|

Institutionelle Investmentstrategien |

90 % |

|

2.

|

Liquidität |

10 % |

|

3.

|

Weitere Vermögensgegenstände |

0 % |

Direktinvestments der institutionellen Investmentstrategien2

| INVESTMENTS | EINHEITEN | ANZAHL/FLÄCHE |

| Wohnungen | Anzahl | 362 |

| Einzelhandelsflächen | qm | 96.659 |

| Büroflächen | qm | 132.765 |

| Hotelzimmer | Anzahl | 837 |

| Wohnungen in Studentenwohnheimen | Anzahl | 633 |

| Wohnungen in Seniorenwohnheimen | Anzahl | 724 |

| Pflegeeinrichtungen | Anzahl | 89 |

| Betten in Pflegeeinrichtungen | Anzahl | 8.939 |

| Parkhäuser | Anzahl | 29 |

| Parkplätze | Anzahl | 16.217 |

| Tankstellen | Anzahl | 372 |

| Logistikflächen | qm | 2.973 |

| Gewerbe(-park) Entwicklungsfläche | qm | 49.918 |

| Entwicklungsfläche Wohnen | qm | 13.696 |

Geographische Verteilung der aktuellen Direktinvestments der Investmentstrategien2

| DEUTSCHLAND | GROSSBRITANNIEN | USA |

| FRANKREICH | DÄNEMARK | CHINA |

1 Nach Verkehrswerten.

2 Die Angaben basieren auf den von den Managern der institutionellen Investmentstrategien gelieferten Informationen zum 30.09.2020.

Übersicht der gezeichneten institutionellen Investmentstrategien

| INSTITUTIONELLE INVESTMENTSTRATEGIE 1 | INSTITUTIONELLE INVESTMENTSTRATEGIE 2 | INSTITUTIONELLE INVESTMENTSTRATEGIE 3 | INSTITUTIONELLE INVESTMENTSTRATEGIE 4 | INSTITUTIONELLE INVESTMENTSTRATEGIE 5 | |

| Name | CCP Investment Fund | KCP III | RAIFAM I | DEVA II | RAIF SI |

| Kapitalzusage | 2.500.000 USD | 2.000.000 EUR | 2.000.000 EUR | 2.550.000 EUR | 4.000.000 EUR |

| Strategie | China-Infrastrukturfonds | Europa-Immobilienfonds | Global-Immobilien- und Infrastrukturfonds | Europa-Immobilienfonds | Global-Immobilienfonds |

| Sektoren | Parkhäuser | Gewerbe, Wohnen | Logistik, Service, Versorgung | Büro, Wohnen, Einzelhandel, Hotels | Gewerbe, Wohnen |

| Investmentstil | Opportunistisch | Opportunistisch | Value Added | Value Added | Value Added |

| Beteiligungsjahr AGP Fund IV | 2014 | 2014 | 2018 | 2020 | 2020 |

| Abrufquote Netto | 66 % | 39 % | 86 % | 3 % | 100 % |

| Verkehrswert gemäß KARBV in EUR | 2.067.488 | 519.863 | 2.030.659 | 52.988 | 4.120.318 |

| Anzahl Direktinvestments3 | 29 | 64 | 422 | 0 | 378 |

3 Die Angaben basieren auf den von den Managern der institutionellen Investmentstrategien gelieferten Informationen zum 30.09.2020.

Übersicht Allokation1

Die Allokation errechnet sich auf Basis des zugesagten Eigenkapitals gegenüber institutionellen Investmentstrategien in Verbindung mit der jeweils festgelegten Investitionsstrategie. Der AGP Fund IV ist zum Berichtsstichtag zu 84 % in die Assetklasse Immobilien und zu 16 % in die Assetklasse Infrastruktur investiert. Der Anteil Schwellenländer beträgt dabei zum Berichtsstichtag 16 %, der Anteil der Industrieländer 84 %. Hinsichtlich der regionalen Verteilung beträgt der Anteil von Nordamerika 48 %, von Europa 36 % und von Asien / Pazifik 16 % der Gesamtallokation. In sektoraler Hinsicht liegt der größte Anteil bei Wohnen mit 27 %, gefolgt von Gewerbepark / Logistik mit 26 %, Hotels mit 20 %, Büro mit 15 %, Einzelhandel mit 11 % und sonstige mit 1 %. Im Bereich Infrastruktur verteilen sich die Investitionen vollumfänglich auf Transportinfrastruktur. Kein Zielfonds hat einen übermäßig hohen Anteil am Gesamtportfolio.

Allokation Assetklassen

|

1.

|

Immobilien |

84 % |

|

2.

|

Infrastruktur |

16 % |

Allokation Industrie- vs. Schwellenländer

|

1.

|

Industrieländer |

84 % |

|

2.

|

Schwellenländer |

16 % |

Allokation Regionen

|

1.

|

Europa |

36 % |

|

2.

|

Nordamerika |

48 % |

|

3.

|

Asien / Pazifik |

16 % |

Allokation Sektoren Immobilien

|

1.

|

Wohnen |

27 % |

|

2.

|

Gewerbepark / Logistik |

26 % |

|

3.

|

Hotels |

20 % |

|

4.

|

Büro |

15 % |

|

5.

|

Einzelhandel |

11 % |

|

6.

|

Sonstiges |

1 % |

Allokation Sektoren Infrastruktur

|

1.

|

Transport |

100 % |

1 Die Angaben basieren auf den von den Managern der institutionellen Investmentstrategien gelieferten Informationen zum 30.09.2020.

Risikoprofil

Mit dem Beitritt zum AGP Fund IV geht der Anleger eine unternehmerische Beteiligung ein, die für ihn mit wirtschaftlichen, rechtlichen und steuerlichen Risiken verbunden ist. Das generelle Risikoprofil des AGP Fund IV umfasst die unter Kapitel C. des Verkaufsprospekts (S. 16 ff.) beschriebenen prognosegefährdenden, anlagegefährdenden und anlegergefährdenden Risiken, zu denen insbesondere das Blindpool-Konzept sowie nicht vorhersagbare Marktentwicklungen und Änderungen von Rechtsvorschriften zählen. Darüber hinaus können weitere, heute nicht vorhersehbare Ereignisse und Entwicklungen zu einer negativen Beeinflussung des Investmentvermögens führen. Der Anleger hat keinen Anspruch auf Rückzahlung seines eingesetzten Kapitals.

Im Berichtszeitraum befand sich der AGP Fund IV in der dritten von drei geplanten Investitionsphasen und die bislang getätigten Investmentstrategiezeichnungen erfolgten im Rahmen der Investitionsstrategie. Der AGP Fund IV befindet sich weiterhin in der Aufbauphase und die Entwicklung des Bestandsportfolios wie auch zukünftige Investitionen hängen von wirtschaftlichen, rechtlichen und steuerlichen Entwicklungen ab.

Wesentliche Risiken im Berichtszeitraum

Beteiligungsrisiko

Das Beteiligungsrisiko beinhaltet, dass Rückflüsse aus einer Beteiligung an einer institutionellen Investmentstrategie geringer als erwartet oder gänzlich ausfallen. Derartige Rückflüsse an den AGP Fund IV richten sich maßgeblich nach den Wertentwicklungen der getätigten Investments der Investmentstrategien, die ihrerseits wiederum Immobilienmarkt- und Standortrisiken, immobilienspezifischen sowie Immobilienentwicklungsrisiken und ggf. auch Auslands- und Währungsrisiken unterliegen können.

Durch regelmäßiges Monitoring und aktives Management des Portfolios des AGP Fund IV sowie durch Diversifikation des Portfolios wird das Beteiligungsrisiko eingegrenzt. Das Beteiligungsrisiko bleibt jedoch das wesentlichste Risiko des AGP Fund IV.

Kreditrisiko

Das Kreditrisiko entspricht der Gefahr des Verlusts, dass ein Kreditinstitut seinen vertraglichen Pflichten nicht nachkommt. Anlagen bei Kreditinstituten erfolgen nach dem Grundsatz der Risikomischung. Geschäftsbeziehungen wurden ausschließlich mit genehmigten und beaufsichtigten Banken eingegangen. Das Kreditrisiko war im Berichtszeitraum gering.

Zinsänderungsrisiken

Das Zinsänderungsrisiko entsteht durch Zinsbindung der Vermögensgegenstände oder Verbindlichkeiten und es entspricht der Gefahr eines Verlusts infolge von Marktzinsänderungen. Es ist gering, da die Anlage liquider Mittel, wie auch die Aufnahme von Fremdkapital, nur mit kurzen Laufzeiten von unter 12 Monaten vorgesehen ist.

Währungsrisiken

Die Beteiligungen des AGP Fund IV an Investmentstrategien werden zum Teil in Fremdwährung getätigt und der Wert dieser Beteiligungen unterliegt deshalb Währungsschwankungen. Die Kapitalverwaltungsgesellschaft (KVG) hat sicherzustellen, dass die gesetzlichen Vorgaben des KAGB und der Anlagebedingungen bezüglich einer Fremdwährungsquote in Höhe von maximal 30 % eingehalten wird. Das Währungsrisiko wird deshalb als gering eingeschätzt.

Sonstige Marktpreisrisiken

Die Vermögenspositionen des AGP Fund IV wurden nicht gehandelt und sind nicht für den Handel vorgesehen. Somit besteht grundsätzlich kein direktes Marktpreisrisiko.

Operationelle Risiken

Operationelle Risiken bestehen insbesondere in Form eines potenziellen Versagens von Prozessen, Personal und Systemen. Der AGP Fund IV hat die KVG mit der Verwaltung des AIF beauftragt, d. h. alle operativen Prozesse werden von der KVG erbracht.

Daher werden operationelle Risiken vorrangig bei der KVG gesehen. Es kann jedoch nicht ausgeschlossen werden, dass sich Folgen aus operationellen Risiken auf den AGP Fund IV auswirken. Die KVG hat in ihrem Risikomanagementsystem Maßnahmen implementiert, durch die operationelle Risiken frühzeitig erkannt und angemessen gesteuert und überwacht werden, um die Risiken sowie mögliche Auswirkungen auf die AIFs zu reduzieren.

Liquiditätsrisiken

Die Liquiditätssituation des AGP Fund IV wird hauptsächlich durch Kapitalabrufe der Investmentstrategien und laufende Kosten des Fonds sowie durch Ausschüttungen der Investmentstrategien und Rateneinzahlungen der Anleger bestimmt. Sowohl Kapitalabrufe als auch Ausschüttungen sind zeitlich nicht genau fixiert und somit unterliegt die Liquiditätsplanung des AGP Fund IV Prognoseunsicherheiten.

Das hieraus resultierende Risiko eines Liquiditätsengpasses ist durch den Einsatz der Commitment-Strategie erhöht. Es wird vom AGP Fund IV im Rahmen seiner Investitionsstrategie eingegangen und akzeptiert. In den Anlagebedingungen ist die Möglichkeit eingeräumt, zur Zwischenfinanzierung von Kapitalzusagen, ein Bankdarlehen in Höhe von 30 % des Verkehrswertes der in der Fondsgesellschaft befindlichen Vermögensgegenstände aufzunehmen. Das Liquiditätsrisiko wird durch Limits, die bei der kurzfristigen wie auch bei der mittel- und langfristigen Liquiditätsplanung einzuhalten sind, gesteuert und überwacht und wird deshalb als gering angesehen.

Risiken im Zusammenhang mit der Pandemie

Es ist derzeit nicht abschließend vorhersehbar, welche weiteren direkten und indirekten Auswirkungen die weltweit grassierende COVID-19 Pandemie auf den AGP Fund IV haben könnte. Insbesondere durch eventuell zunehmende Turbulenzen auf den internationalen Immobilien- und Währungsmärkten ergibt sich prinzipiell die Möglichkeit temporär erhöhter Beteiligungs- und Kreditrisiken. Die Prozesse und Wirkungsmechanismen des Risikomanagementsystems der KVG sowie der Fondsgesellschaft sind auch bei einer weiteren Verschärfung der COVID-19 Pandemie wirksam ausgerichtet, um auf veränderte Gegebenheiten der Risikolage zielgerichtet reagieren zu können. Ein konkret erhöhtes Risiko auf Basis von COVID-19 für den AGP Fund IV besteht aktuell nicht.

Risikomanagementsystem

Ziel des Risikomanagementsystems der KVG ist es, sicherzustellen, dass die von ihr verwalteten Fonds nur Risiken eingehen, die im Rahmen ihrer jeweiligen, durch die Anlagebedingungen näher bestimmten, Risikobereitschaft liegen und dass Risiken, die die Ertrags-, Vermögens- oder Liquiditätslage der Fonds gefährden, frühzeitig erkannt und Gegensteuerungsmaßnahmen aufgezeigt und umgesetzt werden. Richtlinien, ein Organisations- und Risikomanagementhandbuch sowie Entscheidungsgremien regeln risikobewusste Abläufe im Fondsmanagement und bilden zusammen mit dem Risikomanagementprozess die Grundpfeiler des Risikomanagementsystems. Der Risikomanagementprozess ist ein fortlaufender Prozess, bei dem Einzelrisiken identifiziert, erfasst, analysiert und geeignete Steuerungs- und Überwachungsmaßnahmen festgelegt werden. Zur Risikoüberwachung werden Limitsysteme, Stresstests sowie die Messung von Risikokonzentrationen und eine regelmäßige Bewertung der Risiken eingesetzt.

Liquiditätsrisikomanagement

Die KVG hat ein Liquiditätsmanagementsystem implementiert, das mittels festgelegter Liquiditätsmanagementprozesse die Erfassung, Messung, Steuerung und Überwachung von Liquiditätsrisiken des AGP Fund IV sicherstellt.

Die Einhaltung der Prozesse gewährleistet auch, dass sich das Liquiditätsprofil der Anlagen des AGP Fund IV mit den zugrunde liegenden Verbindlichkeiten deckt. Alle Liquiditätsmanagementprozesse sind in einer Liquiditätsrichtlinie festgehalten. Sie ermöglichen der KVG, sowohl die kurz-, als auch die mittel- und langfristige Liquiditätsentwicklung zu überwachen und zu steuern sowie Veränderungen der Liquiditätssituation frühzeitig zu erkennen.

Die Entwicklung der Vermögenslage in 2020 mit einer leichten Erhöhung der Bilanzsumme um rund 0,2 Mio. EUR ist maßgeblich beeinflusst vom Zuwachs der Beteiligungen um 1,3 Mio. auf 8,2 Mio. EUR und der gegenläufigen Reduzierung der Barmittel um 1,6 Mio. EUR auf 0,9 Mio. Der Zuwachs der Beteiligungen sowie die Reduzierung der Barmittel ist bedingt durch Abrufe unter anderem von den beiden neu gezeichneten Beteiligungen. Vom gezeichneten Eigenkapital der Gesellschaft i. H. v. 17,2 Mio. EUR waren zum Geschäftsjahresende rund 2,9 Mio. EUR noch nicht von den Anlegern eingefordert und noch ausstehend. Fremdmittel bestanden im Wesentlichen in Form von Verbindlichkeiten aus Lieferungen und Leistungen, welche stichtagsbedingt zum Jahresende rund 57 TEUR betrugen. Rückstellungen wurden in ausreichender Höhe gebildet. Die Zahlungsfähigkeit der Gesellschaft war im Geschäftsjahr zu jeder Zeit gegeben.

Die Ertragslage ist in 2020 mit einem Jahresergebnis i. H. v. – 0,7 Mio. EUR erwartungsgemäß leicht negativ. Ein positives realisiertes Ergebnis wird planmäßig auf Ebene des AGP Fund IV erst am Ende der Laufzeit bzw. in der Liquidationsphase erwartet. In diesem Stadium erzielen die Investmentstrategien in der Regel im Zusammenhang mit Veräußerungen bzw. Liquidationen Gewinne, die planmäßig nach Ausschüttung an den AGP Fund IV zu einem positiven realisierten Ergebnis führen. Das realisierte Ergebnis war in 2020 noch negativ. Realisierte Aufwendungen ergaben sich im Geschäftsjahr insbesondere durch die Verwaltungsvergütung i. H. v. 0,2 Mio. EUR und Aufwendungen für externe Dienstleister im Bereich Beratung, Abschluss und Prüfung i. H. v. 0,1 Mio. EUR. Das unrealisierte Ergebnis i. H. v. – 0,6 Mio. EUR ergab sich aus dem Rückgang der stillen Reserven aus der Neubewertung einzelner Investments. Die wirtschaftliche Lage der Gesellschaft wird als stabil beurteilt.

Leistungsindikatoren

Ein wesentlicher Leistungsindikator des AGP Fund IV ist der Aufbau eines globalen diversifizierten Gesamtportfolios aus Immobilien- und Infrastrukturinvestments. Die Anlagebedingungen der Gesellschaft sehen vor, dass sich der AGP Fund IV während der gesamten Laufzeit (bis 2025) an mind. fünf institutionellen Investmentstrategien beteiligt. Der AGP Fund IV hatte dieses Ziel bereits vorzeitig erreicht. Derzeit verfügt er in seinen 5 Investmentstrategien über ein Gesamtportfolio bestehend aus 524 Direktinvestments in 6 Ländern. Für ihre verwalteten AIF, die sich in der Platzierungsphase befinden, lässt die KVG jeweils externe Ratings von renommierten Gesellschaften wie zum Beispiel der Scope Group, der größten Ratingagentur Europas1, nach internationalem Standard durchführen. Diese Ratings beinhalten unter anderem auch die Überprüfung der Leistungsfähigkeit des Asset- und Portfoliomanagement der DEUTSCHE FINANCE GROUP. Bei den aktuell durchgeführten Ratings wurden die AIF sowie das Asset- und Portfoliomanagement durchwegs positiv bewertet. Der Nettoinventarwert (NIW) pro Anteil2 beträgt im Geschäftsjahr 0,67 EUR bei 14.288.708 Anteilen und hat sich gegenüber dem Vorjahreswert von 0,70 EUR um rund 4,3 % reduziert. Die Reduzierung wird als vorübergehend betrachtet und resultiert insbesondere aus der USD Entwicklung im Geschäftsjahr und einer stichtagsbedingten Abwertung einer institutionellen Investmentstrategie mit Fokus auf Hotel und Büro- und Wohnimmobilien.

Der NIW wird am Anfang durch Initialkosten und Investitionskosten geprägt und entwickelt sich über die Laufzeit des AGP Fund IV durch Wertsteigerungsstrategien auf Basis der Direktinvestments zur prospektierten Gesamtauszahlung – diese Entwicklung wird von institutionellen Investoren als J-Curve-Effekt3 bezeichnet.

Die Entwicklung des NIWs ist ein Bestandteil der Leistungsentwicklung und führt zusammen mit Entnahmen, gezahlten Steuern und Steuergutschriften zur prognostizierten Gesamtauszahlung am Laufzeitende. Die prognostizierte Gesamtauszahlung vor Steuern von 195 % des eingezahlten Kapitals ohne Agio ist ein arithmetischer Mittelwert aus den prognostizierten Gesamtauszahlungen an Ratenzahler und Einmaleinzahler. Dieser Wert gibt keinen Rückschluss auf die individuelle Gesamtauszahlung.

Leistungsentwicklung bis zur Gesamtauszahlung4

Die Gesamtauszahlung wird berechnet als arithmetischer Mittelwert aus der prognostizierten Gesamtauszahlung für Raten- und Einmaleinzahler. Die folgende Grafik zeichnet eine Prognose der zukünftigen Entwicklung bis zur Gesamtauszahlung auf. Die tatsächliche Entwicklung kann jedoch erheblichen Schwankungen unterliegen, auf die die Fondsgesellschaft keinen Einfluss hat. Und mit Abweichungen von der Prognose ist zu rechnen. Auch Vergangenheitswerte sind kein Indikator für die zukünftige Entwicklung der Fondsgesellschaft.

1 Nach Angaben auf www.scopeexplorer.com

2 Dieser NIW pro Anteil ist ein Durchschnittswert aller Kapitalkonten und gibt keinen Rückschluss auf einen individuellen Anleger-Anteilwert. Der genaue Wert des Anteils eines Anlegers hängt vom Einzahlungsstand des Kapitalkontos des jeweiligen Anlegers ab.

3 Der „J-Curve-Effekt“ beschreibt die Tatsache, dass die Vorlaufkosten des Fonds und der institutionellen Investmentstrategien die Gesamtentwicklung zunächst negativ beeinflussen. Der Fonds muss diese Kosten erst aufholen, bevor eine positive Gesamtrendite verzeichnet werden kann.

4 Die prognostizierte Leistungsentwicklung umfasst den NIW, Entnahmen, gezahlte Steuern und Steuergutschriften in Bezug auf das eingezahlte Kapital ohne Agio.

5 Zur Illustration wird der theoretische Effekt der sofortigen Einzahlung aller zukünftigen Raten dargestellt.

6 Die genaue Dauer der Liquidationsphase wird von der individuellen Abwicklung der Direktinvestments durch die Investmentstrategiemanager beeinflusst.

Rahmenbedingungen internationale Immobilien- und Infrastrukturmärkte 2020

Das Jahr 2020 verzeichnete eine Kontraktion der Wirtschaft auf globaler Ebene, welche beispiellos war in ihrer Geschwindigkeit und weltweit synchronen Ausprägung. Insgesamt reduzierte sich die Wirtschaftsleistung um –3,3 % im Vergleich zum Vorjahr, in Europa um –6,6 % und in Deutschland um –4,9 %. Aufgrund der ebenfalls beispiellosen politischen Maßnahmen geht der Internationale Währungsfonds von einer schnellen wirtschaftlichen Erholung in 2021 / 2022 aus mit einem weltweiten Wachstum von 6,0 % bzw. 4,4 %. Für Deutschland wird eine Stabilisierung auf 3,6 % Wirtschaftswachstum in 2021 und 3,4 % in 2022 erwartet. Diese ist allerdings stark abhängig von Impfungen und ihrer Wirkung bei Mutationen, der Effizienz der politischen Maßnahmen und der Anpassungsfähigkeit der Wirtschaft auf post-COVID-19 Zeiten.7

Im Gegensatz zur wirtschaftlichen Entwicklung zeigte sich die Nachfrage nach Immobilieninvestitionen weitestgehend als COVID-19-resistent. Zwar reduzierte sich das Transaktionsvolumen in 2020 wie von JLL erwartet um 28 % auf 762 Mrd. USD und das eingesammelte Kapital um 21,9 % auf 118 Mrd. USD, dies allerdings im Vergleich zum Rekordjahr 2019. Die Assets under Management erhöhten sich im Gegensatz dazu um 9,9 % auf 1.090 Mrd. USD. Der INREV-Umfrage vom Januar 2021 zufolge werden die Investitionspläne institutioneller Anleger durch die Pandemie nicht beeinflusst. Spitzenreiter in den Anlagesektoren bleiben weiterhin Büro-, Logistik- und Wohnimmobilien. Die favorisierte Assetkategorie verschiebt sich von „Value Add“ im Vorjahr hin zu risikoaverseren „Core“-Immobilien, gefolgt von „Value Add“ und „Opportunistic“. Deutsche Gewerbe- / Logistikimmobilien sind lt. INREV die meistgefragte Anlagekombination in Europa für 2021. Generell gewinnt Deutschland und Frankreich stark an Attraktivität als Anlageregion in Europa hinzu, im Gegensatz zu Großbritannien u. a. bedingt durch den Brexit.8,9,10

Ebenso COVID-19-resistent zeigten sich auch Infrastrukturinvestitionen. Die Kapitalbeschaffung im Jahr 2020 lag mit rd. 100 Mrd. USD auf annähernd gleichem Niveau wie im Vorjahr 2019. Die erfolgreichsten Fonds in der Kapitalbeschaffung bleiben dabei weiterhin etablierte Manager mit großvolumigen Fondsstrukturen. So konnten die Top 20 Fonds ca. 74 % des eingesammelten Kapitals auf sich verbuchen. Auch hier erfolgte eine Verschiebung von „Value Add“ zur defensiveren Rendite-Risiko-Struktur „Core / Core Plus“, als Reaktion auf eine unsichere wirtschaftliche Lage. Das Transaktionsvolumen bei Private Infrastructure Equity lag im Jahr 2020 mit 260 Mrd. EUR leicht unter dem Drei-Jahres-Durchschnitt aufgrund der allgemeinen Verlangsamung des Marktes im März / April 2020.11,12

7 IMF (April 2021): World Economic Outlook – Managing Divergent Recoveries.

8 JLL (Februar 2021): Global Market Perspective.

9 Preqin: 2021 Preqin Global Real Estate Report.

10 INREV (Januar 2021): Investment Intensions Survey 2021.

11 Preqin: 2021 Preqin Global Infrastructure Report.

12 DWS: (Januar 2021) Infrastructure Strategic Outlook 2021.

Branchenbezogenes Umfeld

Sachwertbeteiligungen

Im Jahr 2020 betrug das in Deutschland platzierte Eigenkapital geschlossener Publikums-AIFs 1,2 Mrd. EUR, was einem Rückgang im Vergleich zum Rekordjahr 2019 von 330 Mio. EUR bzw. 21 % entspricht. Über die Hälfte des Volumens (ca. 60 %) wurde dabei wie im Vorjahr von nur 5 Anbietern platziert, u. a. durch die DF Deutsche Finance Investment GmbH mit einem Anteil von 12 % auf dem vierten Rang. Von den 1,2 Mrd. EUR platziertem Eigenkapital wurden 839 Mio. EUR bzw. rd. 70 % im Jahr 2020 auf den Markt gebracht, eine Reduzierung um 32 % gegenüber dem Vorjahr. Die Anzahl der von der BaFin zum Vertrieb zugelassenen Fonds stieg allerdings um 8 auf 32 Fonds an. Die Reduzierungen im Platzierungsvolumen sind auf die Corona-Pandemie zurückzuführen. Durch Eindämmungsmaßnahmen wie Kontaktverbote und Lockdowns wurde der hauptsächlich im persönlichen Kontakt stattfindende Vertrieb erheblich eingeschränkt. Aufgrund der wirtschaftlichen Unsicherheiten vor allem zu Beginn des Jahres 2020 sank zudem die Nachfrage nach langfristigen Investmentprodukten. Dies erschwerte nicht nur den Vertrieb platzierter Fonds, Anbieter verschoben deshalb ihren Vertriebsstart oder gar die Vertriebszulassung bei der BaFin.1,2

Bei den platzierten Fonds bleiben Immobilien weiter Spitzenreiter in den Assetklassen der geschlossenen Publikums-AIFs mit einem Anteil von 69 % des platzierten Eigenkapitals wie schon in den Jahren zuvor. Ihnen folgen Private Equity mit 20 %, Multi-Asset mit 6 % und Erneuerbare Energien mit 4 %. Im Vergleich zum Vorjahr verlor Private Equity 3 % an Multi-Asset (+ 1 %) und Erneuerbare Energien (+ 2 %).1,2

Für 2021 erwartet Scope Emissionsaktivitäten leicht unter dem Jahresergebnis 2020. Platzierungen werden weiter vom Verlauf der Pandemie abhängig sein. Der Anlagefokus platzierter Fonds wird weiter auf Immobilien erwartet, allerdings mit Verschiebungen in der sektoralen Allokation. Die von der Pandemie meistbetroffenen Sektoren Hotel und Einzelhandel werden voraussichtlich rückläufig sein.1,2

Die DF Deutsche Finance Investment GmbH (DFI) sieht die Investmentausrichtung der von ihr verwalteten Investmentvermögen in die Assetklassen Immobilien und Infrastruktur bestätigt und geht davon aus, dass auch im Falle von pandemie- / krisenbedingten Marktkorrekturen insbesondere im Value-Add oder Opportunistischen Bereich weiterhin lohnende Investitionsgelegenheiten wahrgenommen und nach Regionen und Anlagestil diversifizierte Portfolien aufgebaut werden können.

1 Scope Analysis GmbH, „Platzierungsvolumen 2020 Geschlossene Publikums-AIF“ vom 18.02.2021.

2 Scope Analysis GmbH, „Emissionsaktivitäten 2020 Geschlossene Publikums-AIF und Vermögensanlagen“ vom 04.02.2021.

Verfahren, nach denen die Anlagestrategie geändert werden kann

Eine Änderung oder Ergänzung des Gesellschaftsvertrages bedarf der Zustimmung der Mehrheit von 75 Prozent der abgegebenen Stimmen der Gesellschafter der Fondsgesellschaft (vgl. § 10 Abs. 7 Satz 1 lit. (a) des Gesellschaftsvertrages). Eine Änderung der Anlagebedingungen der Fondsgesellschaft, die mit den bisherigen Anlagegrundsätzen der Gesellschaft nicht vereinbar ist oder zu einer Änderung der Kosten oder der wesentlichen Anlegerrechte führt, bedarf (i) gemäß § 267 Abs. 3 KAGB der Zustimmung einer qualifizierten Mehrheit von Anlegern, die mindestens zwei Drittel des Zeichnungskapitals auf sich vereinigen, sowie (ii) gemäß § 267 Abs. 1 KAGB einer Genehmigung der BaFin. Bei der Fassung eines entsprechenden Gesellschafterbeschlusses darf die Treuhandkommanditistin ihr Stimmrecht für einen Anleger nur nach vorheriger Weisung durch den Anleger ausüben. Die Genehmigung der BaFin ist von der Kapitalverwaltungsgesellschaft der Fondsgesellschaft zu beantragen.

Wesentliche Merkmale des Verwaltungsvertrages

Über die Bestellung der DF Deutsche Finance Investment GmbH (DFI) als externe Kapitalverwaltungsgesellschaft wurde ein Verwaltungsvertrag zwischen der DFI und dem AGP Fund IV auf unbestimmte Zeit abgeschlossen. Eine Kündigung dieses Vertrages ist während der Laufzeit nur aus wichtigem Grund möglich. Der Gegenstand des Vertrages umfasst die Übernahme der Anlage und Verwaltung von inländischen Investmentvermögen (kollektive Vermögensverwaltung) i. S. d. §§ 17 ff. KAGB für den AGP Fund IV, unter Beachtung der geltenden Anlagebedingungen und des Verkaufsprospekts. Die Verwaltungstätigkeit umfasst insbesondere die Portfolioverwaltung und das Risikomanagement gemäß AIFM-Richtlinie. Die DFI ist berechtigt, alle Leistungspflichten ganz oder teilweise an Dritte zu übertragen, sofern diese mit dem KAGB vereinbar sind und wenn der beauftragte Dritte, den zwischen dem AGP Fund IV und der DFI vereinbarten Verpflichtungen vollumfänglich nachkommt. Die Bestimmungen des § 36 KAGB bleiben unberührt.

Die DFI übernimmt keine Gewährleistung dafür, dass die gemäß Anlagebedingungen verfolgten Performanceziele auch tatsächlich erreicht werden. In ihrer Eigenschaft als externe Kapitalverwaltungsgesellschaft ist die DFI vertraglich u. a. dazu verpflichtet, eine Verwahrstelle zu beauftragen und die durch die BaFin erteilte Erlaubnis zum Geschäftsbetrieb einer externen Kapitalverwaltungsgesellschaft nach dem KAGB aufrechtzuerhalten. Ferner hat die DFI ihre Aufgaben unter Einhaltung der gesetzlichen Bestimmungen und die Einhaltung von Verhaltens- und Organisationspflichten (Compliance) zu erfüllen. Bei Geschäften mit Dritten handelt die DFI im eigenen Namen und für Rechnung der Fondsgesellschaft. Für ihre Tätigkeit erhält die DFI eine Vergütung für laufende Kosten und Transaktionskosten sowie eine Liquidationsgebühr und unter bestimmten festgelegten Voraussetzungen eine Performance Fee.

Tätigkeiten der KVG

Die Gesellschaft hat die DF Deutsche Finance Investment GmbH (DFI) mit Sitz in München mit der kollektiven Vermögensverwaltung der Gesellschaft beauftragt. Dies umfasst insbesondere das Portfoliomanagement, das Risikomanagement sowie die administrative Verwaltung der Gesellschaft.

Die DFI ist auch für weitere Investmentvermögen der DEUTSCHE FINANCE GROUP mit der kollektiven Vermögensverwaltung beauftragt. In 2020 wurden von der DFI mit dem Investment Fund 16 mit einer Laufzeit von 8 Jahren, dem Investment Fund 18 mit einer Laufzeit von 7 Jahren und dem Investment Fund 19 mit einer Laufzeit von 15 Jahren, drei neue Investmentvermögen aufgelegt, von denen sich der Investment Fund 16 bereits in 2020 in der Platzierung befand. Daneben befanden sich zwei weitere Investmentfonds (AIF) für Privatanleger in der Platzierung. Dabei handelt es sich um den Investment Fund 13 mit einer Laufzeit von 15 Jahren und dem Investment Fund 14, mit einer Laufzeit von 7 Jahren. Der Investment Fund 13 wurde zum 31.12.2020 mit einem Platzierungsvolumen in Höhe von 83,3 Mio. EUR geschlossen. Von den verwalteten Publikums AIF wurden Kapitalzusagen gegenüber institutionellen Investmentstrategien von insgesamt rund 234,1 Mio. EUR abgegeben.

Rücknahmerechte

Ein Rückgaberecht der Beteiligung durch die Anleger ist ausgeschlossen. Die Anleger haben dennoch die Möglichkeit, die Beteiligung an der Fondsgesellschaft aus wichtigem Grund zu kündigen und aus dem Vertrag auszuscheiden. In diesen Fällen erfolgt die Auszahlung des Auseinandersetzungsguthabens grundsätzlich über einen Zeitraum von fünf Jahren.

Bestehende Rücknahmevereinbarungen

Während des Berichtszeitraums gab es beim AGP Fund IV keine Auseinandersetzungen in Folge wirksamer Kündigungen.

Bewertungsverfahren

Angaben zu den Bewertungsverfahren sind dem Anhang Kapitel II. Angaben zu Bilanzierungs- und Bewertungsmethoden zu entnehmen.

Angaben zum Leverage

Per 31.12.2020 ergab sich ein Gesamtwert der Hebelfinanzierung von 0,91 nach der Brutto-Methode und 1,01 nach der Commitment-Methode. Eine Fremdfinanzierung für Investments in Vermögensgegenstände erfolgte im Berichtsjahr nicht, der errechnete Hebel resultiert daher nur aus der Rechnungslegung (laufende Verbindlichkeiten und Rückstellungen).

Faire Behandlung der Anleger

Die DFI als Kapitalverwaltungsgesellschaft verpflichtet sich, alle Anleger der Fondsgesellschaft fair zu behandeln. Die DFI verwaltet das von ihr aufgelegte Investmentvermögen nach dem Prinzip der Gleichbehandlung, indem sie bestimmte Anleger bzw. Anlegergruppen nicht zulasten anderer bevorzugt behandelt. Die Entscheidungsprozesse und organisatorischen Strukturen der DFI sind entsprechend ausgerichtet. Soweit Mitarbeiter der DFI im Geschäftsjahr unentgeltliche Zuwendungen (bspw. Newsletter oder Zugang zu Informationsveranstaltungen) erhalten haben, wurden diese Zuwendungen als geringfügig und zur Verbesserung für die Erbringung der Dienstleistung gegenüber dem gesamten Kundenkreis von der DFI eingestuft.

Haftung

Im Verhältnis untereinander sowie im Verhältnis zu der Gesellschaft haben die Gesellschafter nur Vorsatz und Fahrlässigkeit zu vertreten.

Ausgabe und Verkauf von Anteilen

Die Beitrittsphase wurde am 30.06.2014 abgeschlossen und deshalb ist die weitere Zeichnung von Anteilen des AGP Fund IV ausgeschlossen. Die Anzahl der im Umlauf befindlichen Anteile folgt dem Einzahlungsstand der Kapitalkonten. Da derzeit kein etablierter Zweitmarkt für unternehmerische Beteiligungen des AGP Fund IV besteht, der Personenkreis, an den die Beteiligung übertragen werden kann, begrenzt ist, die Übertragung nur einmal jährlich erfolgen kann und der Zustimmung der Komplementärin und gegebenenfalls der Treuhandkommanditistin bedarf, ist voraussichtlich eine Veräußerung während der Laufzeit der Beteiligung nicht oder nicht zu einem angemessenen Preis möglich.

Angaben zur Vergütung

Angaben zur Vergütung der KVG, der Mitarbeiter und Dritter sind im Anhang Kapitel IV. „Erläuterungen zur GuV“ sowie Kapitel V. „Sonstige Angaben“ zu entnehmen.

Die Geschäftsführung der

DF Deutsche Finance Managing GmbH, 04.06.2021

Stefanie Watzl, Christoph Falk

AGP Advisor Global Partners Fund IV GmbH & Co. geschlossene InvKG

|

INVESTMENTANLAGEVERMÖGEN |

EUR |

GESCHÄFTSJAHR EUR | VORJAHR EUR |

| A. AKTIVA | |||

| 1. Beteiligungen | 8.194.770 | 6.858.284 | |

| 2. Barmittel und Barmitteläquivalente | |||

| a) Täglich verfügbare Bankguthaben | 949.584 | 2.566.491 | |

| 3. Forderungen | |||

| a) Forderungen an Beteiligungsgesellschaften | 601.536 | 0 | |

| b) Eingeforderte ausstehende Pflichteinlagen | 1.018 | 4.699 | |

| c) Andere Forderungen | 175 | 602.729 | 176 |

| 4. Sonstige Vermögensgegenstände | 5.819 | 77.320 | |

| 5. Aktive Rechnungsabgrenzung | 2.639 | 0 | |

| Summe Aktiva | 9.755.541 | 9.506.970 | |

| 31.12.2020 EUR |

ERÖFFNUNGSBILANZ 13.10.2020 EUR |

||

| B. PASSIVA | |||

| 1. Rückstellungen | 72.724 | 69.015 | |

| 2. Verbindlichkeiten aus Lieferungen und Leistungen | |||

| a) Aus anderen Lieferungen und Leistungen | 57.168 | 58.819 | |

| 3. Sonstige Verbindlichkeiten | |||

| a) Andere | 150 | 0 | |

| 4. Eigenkapital | |||

| a) Kapitalanteile der Kommanditisten | 12.282.347 | 12.417.673 | |

| aa) Nicht eingeforderte ausstehende Einlagen | – 2.875.361 | 9.406.986 | – 3.852.076 |

| b) Nicht realisierte Gewinne / Verluste aus der Neubewertung | 218.513 | 813.539 | |

| Summe Passiva | 9.755.541 | 9.506.970 |

AGP ADVISOR GLOBAL PARTNERS FUND IV GMBH & CO. GESCHLOSSENE INVKG, MÜNCHEN

|

EUR |

GESCHÄFTSJAHR EUR |

VORJAHR EUR |

|

| I. Investmenttätigkeit | |||

| 1. Erträge | |||

| a) Zinsen und ähnliche Erträge | 131.962 | 16.392 | |

| a) Sonstige betriebliche Erträge | 14.125 | 13.590 | |

| Summe der Erträge | 146.087 | 29.982 | |

| 2. Aufwendungen | |||

| a) Zinsen auf Kreditaufnahmen | 0 | 63 | |

| b) Verwaltungsvergütung | 154.178 | 144.863 | |

| c) Verwahrstellenvergütung | 10.440 | 10.710 | |

| d) Prüfungs- und Veröffentlichungskosten | 64.970 | 61.926 | |

| e) Sonstige Aufwendungen | 51.825 | 32.302 | |

| Summe der Aufwendungen | 281.413 | 249.864 | |

| 3. Ordentlicher Nettoertrag | – 135.326 | – 219.882 | |

| 4. Veräußerungsgeschäfte | |||

| a) Realisierte Verluste | 0 | – 661.289 | |

| Ergebnis aus Veräußerungsgeschäften | 0 | – 661.289 | |

| 5. Realisiertes Ergebnis des Geschäftsjahres | – 135.326 | – 881.171 | |

| 6. Zeitwertänderung | |||

| a) Erträge aus der Neubewertung | 0 | 1.031.834 | |

| b) Aufwendungen aus der Neubewertung | 595.026 | 229.003 | |

| Summe des nicht realisierten Ergebnisses des Geschäftsjahres | – 595.026 | 802.831 | |

| 7. Ergebnis des Geschäftsjahres | – 730.352 | – 78.340 | |

| II. Verwendungsrechnung | |||

| 1. Realisiertes Ergebnis des Geschäftsjahres | – 135.326 | – 881.171 | |

| 2. Belastung auf Kapitalkonten | 135.326 | 881.171 | |

| 3. Ergebnis nach Verwendungsrechnung | 0 | 0 |

AGP ADVISOR GLOBAL PARTNERS FUND IV GMBH & CO. GESCHLOSSENE INVKG, MÜNCHEN

I. Allgemeine Angaben zum Jahresabschluss

Der Jahresabschluss wurde gemäß den Vorschriften der Verordnung über Inhalt, Umfang und Darstellung der Rechnungslegung von Sondervermögen, Investmentaktiengesellschaften und Investmentkommanditgesellschaften sowie über die Bewertung der zu dem Investmentvermögen gehörenden Vermögensgegenstände (Kapitalanlage-Rechnungslegungs- und Bewertungsverordnung – KARBV) und den ergänzenden Bestimmungen des Gesellschaftervertrages aufgestellt. Die Gliederung der Posten der Bilanz sowie der Gewinn- und Verlustrechnung erfolgt nach KARBV. Die Gesellschaft ist eine kleine Personengesellschaft gemäß § 267 HGB und wird unter der Nummer HRA 99135 beim Amtsgericht München geführt.

Die Darstellung des Eigenkapitals erfolgte unter Beachtung der Vorschriften des § 264 c Abs. 2 HGB. Die Bilanz wurde gem. § 268 Abs. 1 HGB unter vollständiger Verwendung des Ergebnisses aufgestellt.

II. Angaben zu Bilanzierungs- und Bewertungsmethoden

Für die Aufstellung des Jahresabschlusses waren die folgenden Bilanzierungs- und Bewertungsmethoden maßgebend. Es wurden die Vorschriften §§ 261 bis 272 KAGB und §§ 20 bis 25 KARBV sowie die Bewertungsvorschriften gemäß § 26 ff. KARBV beachtet.

Bilanzposten, die auf fremde Währung lauten, wurden unterjährig zu den jeweiligen Kursen im Entstehungszeitpunkt in Euro umgerechnet. Am Bilanzstichtag wurden diese zum Stichtagskurs der Europäischen Zentralbank (EZB-Kurs) bewertet.

Die Beteiligungen wurden mit den Anschaffungskosten zzgl. Nebenkosten aktiviert. Zum Bilanzstichtag erfolgt eine interne Bewertung zum Verkehrswert gemäß § 168 i. V. m. § 271 KAGB. Der Verkehrswert ermittelt sich aus dem Net Asset Value (NAV) auf Grundlage des von der Investmentstrategie vorliegenden aktuellsten Berichtes zzgl. ggf. der Fortschreibung aller getätigten Zahlungen bis zum Bilanzstichtag, werterhellender Tatsachen, die vom Investmentstrategiemanagement mitgeteilt worden sind und ggf. eingeforderter Einlagen zum Bilanzstichtag. Nach dem Bewertungszeitpunkt werden nur wesentliche, werterhellende Tatsachen, die bis zur Aufstellung bekannt geworden sind, berücksichtigt.

Sämtliche Forderungen und sonstige Vermögensgegenstände wurden zum Nennwert angesetzt, der dem Verkehrswert zum 31.12.2020 entspricht und haben eine Restlaufzeit von bis zu einem Jahr.

Guthaben bei Kreditinstituten wurden zum Nominalwert angesetzt.

Der aktive Rechnungsabgrenzungsposten enthält Ausgaben, die Aufwendungen für einen bestimmten Zeitraum nach dem Bilanzstichtag darstellen.

Die sonstigen Rückstellungen berücksichtigen alle am Bilanzstichtag erkennbaren Risiken und ungewissen Verpflichtungen. Sie werden mit dem nach vernünftiger kaufmännischer Beurteilung notwendigen Erfüllungsbetrag angesetzt.

Verbindlichkeiten sind zum Rückzahlungsbetrag angesetzt.

Währungskurse

| 31.12.2020 | 31.12.2019 | |

| Kurs EUR / USD | 1,2271 | 1,1234 |

III. Angaben zur Bilanz

Investmentanlagevermögen

Die Anteile an verbundenen Unternehmen (ausgewiesen unter den Beteiligungen) stellen sich wie folgt dar:

| NAME | RECHTSFORM/ SITZ | GESELLSCHAFTSKAPITAL IN TEUR | HÖHE DER BETEILIGUNG | ZEITPUNKT DES ERWERBS | VERKEHRSWERT IN TEUR |

| AGP 4 INVESTITIONS GMBH | GmbH, Deutschland | 4.575 | 100,00 % | 02.12.2013 | 4.044 |

Angaben zu Beteiligungen nach § 261 Abs. 1 Nr. 2 bis 6 KAGB

| NAME | RECHTSFORM/ SITZ | GESELLSCHAFTSKAPITAL IN TEUR | HÖHE DER BETEILIGUNG | ZEITPUNKT DES ERWERBS1 | VERKEHRSWERT IN TEUR |

| CCP Investment Fund | L.P., Cayman Island | 256.283 | 0,73 % | 27.01.2014 | 2.067 |

| KCP III 2 | L.P., Jersey | 4.341 | 11,98 % | 18.07.2014 | 520 |

| RAIFAM I | SCS, Luxemburg | 25.668 | 7,78 % | 18.05.2018 | 2.031 |

| DEVA II | SCSp, Luxemburg | 1.564 | 3,40 % | 10.12.2020 | 53 |

| RAIF SI 2 | SCS, Luxemburg | 24.528 | 16,80 % | 29.02.2020 | 4.120 |

Forderungen und sonstige Vermögensgegenstände

Die Höhe der Forderungen an Beteiligungsgesellschaften mit einer Restlaufzeit von bis zu einem Jahr beträgt 601.536 EUR (Vorjahr 0 EUR).

Andere Forderungen und Sonstige Vermögensgegenstände haben eine Restlaufzeit von bis zu einem Jahr.

Eigenkapital

Die Komplementärin ist am Kapital der Gesellschaft nicht beteiligt und leistet keine Einlage. Die Pflichteinlagen der Kommanditisten (Zeichnungssumme) setzen sich aus einer Einmalzahlung von mindestens 25 % der Zeichnungssumme und bis zu 120 monatlichen Ratenzahlungen des verbleibenden Betrags zusammen. Insgesamt bestehen zum 31.12.2020 Einlagenverpflichtungen der Anleger in Höhe von 17.165.087 EUR (Vorjahr 17.165.087 EUR). Davon sind zum Stichtag 2.875.361 EUR (Vorjahr 3.852.076 EUR) nicht eingefordert. Das (Netto) Eigenkapital von 14.289.726 EUR (Vorjahr 13.313.011 EUR) entspricht der saldierten Darstellung aus den Einlagenverpflichtungen sowie den ausstehenden – nicht eingeforderten – Einlagen und spiegelt das tatsächlich eingeforderte Eigenkapital wider. Bei den ausstehenden – nicht eingeforderten – Einlagen handelt es sich wirtschaftlich betrachtet nicht um eingeforderte Einlagen, obwohl im Beitrittsschein die Zahlungszeitpunkte bereits festgelegt sind. Die Forderungen auf die geleisteten Einlagen konkretisieren sich erst mit dem Fälligkeitstermin der Ratenzahlung. Eine andere Darstellung – der unsaldierte Ausweis des Eigenkapitals und die Bilanzierung einer diskontierten Forderung für eingeforderte ausstehende Einlagen – würde kein den tatsächlichen Verhältnissen entsprechendes Bild der Vermögens-, Finanz- und Ertragslage vermitteln. Als eingeforderte ausstehende Einlagen werden nur Ratenrückstände mit Fälligkeit aus dem Jahr 2020 erfasst. Die Gewinnverteilung bemisst sich im Geschäftsjahr 2020 nach den tatsächlich geleisteten Einlagen zum Bilanzstichtag.

1 Datum der Kapitalzusage bzw. Unterzeichnung des Vertrages.

2 Beteiligungen mittelbar über AGP 4 Investitions GmbH gehalten.

Entwicklungsrechnung für das Vermögen der Kommanditisten (§ 24 Abs. 2 KARBV)

|

GESCHÄFTSJAHR |

VORJAHR EUR |

|

| I. WERT DES EIGENKAPITALS ZU BEGINN DES GESCHÄFTSJAHRES | 9.379.136 | 8.397.331 |

| 1. Entnahmen für das Vorjahr | 0 | 0 |

| 2. Zwischenentnahmen | 0 | 0 |

| 3. Mittelzufluss (netto) | ||

| a) Mittelzufluss aus Gesellschafteraustritten / laufende Raten | 976.715 | 1.060.145 |

| b) Mittelabflüsse wegen Gesellschafteraustritten | 0 | 0 |

| 4. Realisiertes Ergebnis des Geschäftsjahres nach Verwendungsrechnung | – 135.326 | – 881.171 |

| 5. Nicht realisiertes Ergebnis des Rumpfgeschäftsjahres | – 595.026 | 802.831 |

| II. WERT DES EIGENKAPITALS AM ENDE DES GESCHÄFTSJAHRES | 9.625.499 | 9.379.136 |

Darstellung der Kapitalkonten (gemäß § 6 Gesellschaftsvertrag)

Entsprechend der Regelung in § 6 des Gesellschaftsvertrages lassen sich die Kapitalkonten der Kommanditisten sowie der Komplementärin wie folgt darstellen (in Klammern Angabe der Vorjahreswerte).

| KAPITALKONTEN | BESCHREIBUNG |

KOMMANDITISTEN |

KOMPLEMENTÄRIN |

||||||

| Kapitalkonto I | Tatsächlich geleistete Pflichteinlage | 14.288.708 | (13.308.312) | 0 | (0) | ||||

| Kapitalkonto I a |

Gezeichnete Einlage |

17.165.087 | (17.165.087) | 0 | (0) | ||||

| Kapitalkonto I b | Ausstehende Einlage (nicht eingefordert) | – 2.875.361 | (– 3.852.076) | 0 | (0) | ||||

| Kapitalkonto I c | Ausstehende Einlage (eingefordert) | – 1.018 | (– 4.699) | 0 | (0) | ||||

| Verrechnungskonto1 | Sonstiger Zahlungsverkehr | – 175 | (– 175) | 0 | (0) | ||||

| Rücklagenkonto | Sonstige Einlagen | 0 | (0) | 0 | (0) | ||||

| Verlustverrechnungskonto | Verlustanteile | – 4.882.741 | (– 4.747.415) | 0 | (0) | ||||

| Neubewertungskonto | Nicht realisierte Ergebnisanteile | 218.513 | (813.539) | 0 | (0) | ||||

1 Diese Konten werden aktivisch ausgewiesen.

Verbindlichkeiten

Die Fristigkeit der Verbindlichkeiten aus Lieferungen und Leistungen ergibt sich aus dem folgenden Verbindlichkeitenspiegel (in Klammern Angabe der Vorjahreswerte).

| IN TEUR | MIT EINER RESTLAUFZEIT VON BIS 1 JAHR | MIT EINER RESTLAUFZEIT VON 1 BIS 5 JAHRE | MIT EINER RESTLAUFZEIT VON ÜBER 5 JAHRE | GESAMT | ||||

| Verbindlichkeiten aus Lieferungen und Leistungen | 57 | (20) | 0 | (39) | 0 | (0) | 57 | (59) |

Haftungsverhältnisse

Die AGP Advisor Global Partners Fund IV GmbH & Co. geschlossene InvKG hat der AGP 4 Investitions GmbH als verbundenem Unternehmen eine Liquiditätsgarantie erteilt, indem sie die AGP 4 Investitions GmbH von den Kapitalabrufen der Investmentstrategien freigestellt hat. Die Inanspruchnahme der AGP Advisor Global Partners Fund IV GmbH & Co. geschlossene InvKG aus dieser Zusage durch die AGP 4 Investitions GmbH erfolgt gemäß den Kapitalabrufen der Investmentstrategien, an denen die AGP 4 Investitions GmbH beteiligt ist. Die hieraus entstehenden latenten Einzahlungsverpflichtungen belaufen sich – ohne Berücksichtigung der zum Stichtag auf den Bankkonten der AGP 4 Investitions GmbH aus Zahlungen der AGP Advisor Global Partners Fund IV GmbH & Co. geschlossene InvKG vorhandenen liquiden Mitteln – zum Stichtag auf 316 TEUR (Vorjahr 348 TEUR). Soweit diese auf fremde Währung lauten, wurde der jeweilige Betrag mit dem EZB-Kurs zum Stichtag in EUR umgerechnet.

Sonstige finanzielle Verpflichtungen

Gegenüber den gezeichneten Investmentstrategien bestehen Einzahlungsverpflichtungen bezüglich der Direktbeteiligungen der AGP Advisor Global Partners Fund IV GmbH & Co. geschlossene InvKG in Höhe von von 2.746 TEUR (Vorjahr 373 TEUR) und 43 TUSD (Vorjahr 43 TUSD). Zum Bilanzstichtag ergibt sich unter Zugrundelegung der EZB-Kurse ein Gesamtbetrag von 2.781 TEUR (Vorjahr 411 TEUR).

IV. Erläuterungen zur GuV

In den sonstigen betrieblichen Erträgen in Höhe von 14 TEUR (Vorjahr 14 TEUR) sind im Wesentlichen realisierte Erträge aus der Währungsumrechnung in Höhe von 11 TEUR (Vorjahr 4 TEUR), Erstattungsansprüche gegen die KVG im Zusammenhang mit umsatzsteuerbefreiten Leistungen in Höhe von 3 TEUR (Vorjahr 9 TEUR) sowie Erträge aus der Auflösung von Rückstellungen in Höhe von 1 TEUR (Vorjahr 1 TEUR) enthalten.

Die sonstigen Aufwendungen i. H. v. 52 TEUR (Vorjahr 32 TEUR) enthalten realisierte Aufwendungen aus der Währungsumrechnung i. H. v. 33 TEUR (Vorjahr 1 TEUR) sowie Aufwendungen unter anderem für externe Marktanalysen, Aufwendungen für die Erstellung des Geschäftsberichts, Druck- und Portokosten.

Die sogenannte Zeitwertänderung bzw. das unrealisierte Ergebnis, das in der GuV gemäß KARBV darzustellen ist, kann wie folgt untergliedert werden: Von den Aufwendungen aus der Neubewertung betreffen 595 TEUR (Vorjahr 229 TEUR) unrealisierte Verluste im Zusammenhang mit den direkten Investmentstrategiebeteiligungen.

Gesamtkostenquote

Die Berechnung der Gesamtkostenquote erfolgt nach regulatorischen Vorgaben und bezieht sich dabei auf den zum Stichtag ermittelten durchschnittlichen NAV. Demnach beträgt die Gesamtkostenquote ohne Initialkosten und Transaktionskosten, bei einem durchschnittlichen NAV von 9.502.318 EUR (Vorjahr 8.888.234 EUR), rund 2,6 % (Vorjahr 2,8 %). Die Anwendung dieser Berechnungsmethode führt insbesondere bei Ansparfonds zu einer mit anderen Fonds schwer vergleichbaren Gesamtkostenquote. Zum Vergleich beträgt die auf Basis der gezeichneten Pflichteinlagen in Höhe von 17.165.087 EUR (Vorjahr 17.165.087 EUR) berechnete Gesamtkostenquote 1,5 % (Vorjahr 1,4 %).

Pauschalgebühren

Es wurden keine Pauschalgebühren in 2020 gezahlt.

Transaktionskosten

Die Transaktionskosten beliefen sich auf 97.407 EUR (Vorjahr 0 EUR) an die KVG sowie 1.675 EUR (Vorjahr 0 EUR) an Dritte.

Verwahrstelle

Die laufende Vergütung für die Verwahrstellenfunktion betrug 10.440 EUR (Vorjahr 10.710 EUR).

Vergütung an die KVG

Die laufende Vergütung an die KVG betrug im Geschäftsjahr 129.058 EUR (Vorjahr 108.481 EUR). Eine zusätzliche Vergütung oder performanceabhängige Vergütung wurde nicht bezahlt. Die KVG erhält keine Rückvergütungen der aus dem Investmentvermögen an Dritte geleisteten Vergütungen und Aufwandserstattungen.

Ausgabeaufschlag

Im Geschäftsjahr 2020 wurden von Kommanditisten keine Ausgabeaufschläge (Agio) eingezahlt.

V. Sonstige Angaben

Vermögensaufstellung zum 31. Dezember 2020

| EUR | ANTEIL AM FONDSVERMÖGEN IN % | |

| A. Vermögensgegenstände | ||

| I. Beteiligungen | 8.194.770 | 85,1 |

| II. Liquiditätsanlagen | ||

| Bankguthaben | 949.584 | 9,9 |

| III. Forderungen und sonstige Vermögensgegenstände | 611.187 | 6,3 |

| Summe Vermögensgegenstände | 9.755.541 | 101,4 |

| B. Schulden | ||

| I. Rückstellungen | 72.724 | – 0,8 |

| II. Verbindlichkeiten | 57.318 | – 0,6 |

| Summe Schulden | 130.042 | – 1,4 |

| C. Fondsvermögen | 9.625.499 | 100,0 |

Mehrjahresübersicht – Entwicklung des Wertes des Eigenkapitals

Die Mehrjahresübersicht beinhaltet statt dem Beteiligungsbuchwert der 100%igen Tochtergesellschaft AGP 4 Investitions GmbH deren Vermögensgegenstände und Schulden.

| IN EUR | 2020 | DAVON INVESTITIONS GMBH |

2019 | DAVON INVESTITIONS GMBH |

2018 | DAVON INVESTITIONS GMBH |

2017 | DAVON INVESTITIONS GMBH |

| Zielinvestitionen | 8.791.316 | 4.640.181 | 5.335.932 | 738.705 | 7.294.531 | 1.951.299 | 6.199.168 | 2.193.768 |

| Liquidität | 994.810 | 45.226 | 4.126.389 | 1.559.898 | 1.244.907 | 564.964 | 2.142.662 | 624.229 |

| Weitere Vermögensgegenstände1 | 9.651 | 0 | 82.712 | 518 | 26.107 | 0 | 6.516 | 0 |

| Sonstige Verbindlichkeit & Rückstellungen1 | – 170.278 | – 641.771 | – 165.898 | – 38.064 | – 168.213 | – 26.217 | – 195.309 | – 38.491 |

| Wert des Eigenkapitals | 9.625.499 | 4.043.636 | 9.379.136 | 2.261.057 | 8.397.331 | 2.490.046 | 8.153.037 | 2.779.506 |

Anteilwertermittlung

| IN EUR | 31.12.2020 | 31.12.2019 |

| Wert des Eigenkapitals | 9.625.499 | 9.379.136 |

| Abzgl. eingeforderte ausstehende Pflichteinlagen | 1.018 | 4.699 |

| a) Wert des Eigenkapitals für die Anteilwertermittlung | 9.624.481 | 9.374.437 |

| b) Anzahl Anteile im Umlauf (Stand Kapitalkonto I) | 14.288.708 | 13.308.312 |

| Nettoinventarwert (NIW) pro Anteil1 | 0,67 | 0,70 |

1 Nach Elminierung des Saldos des Verrechnungskonto mit der 100%-igen Tochtergesellschaft AGP 4 Investitions GmbH.

2 Dieser NIW pro Anteil ist ein Durchschnittswert aller Kapitalkonten und gibt keinen Rückschluss auf einen individuellen Anleger-Anteilwert. Der genaue Wert des Anteils eines Anlegers hängt vom Einzahlungsstand des Kapitalkontos des jeweiligen Anlegers ab.

Gesamtvergütung der Mitarbeiter und der Risk-Taker

Die Vergütungspolitik der KVG ist darauf ausgerichtet, Interessenkonflikte sowie falsche Anreize, insbesondere für Mitarbeiter, die über das Eingehen von Risiken entscheiden, zu vermeiden. Der Schwerpunkt der Vergütungspolitik liegt daher auf Zahlung von marktgerechten Fixgehältern. Gegebenenfalls werden zusätzlich feste Sonderzahlungen in Form von Weihnachts- oder Urlaubsgeld gezahlt. Die KVG hat eine Vergütungsrichtlinie implementiert, in der Regelungen getroffen sind, unter denen variable Vergütungen vereinbart werden können und dennoch keine zusätzlichen Anreize für das Eingehen unerwünschter Risiken geschaffen oder Interessenkonflikte gefördert werden.

Im Geschäftsjahr 2020 betrug die Gesamtvergütung an die Mitarbeiter der externen KVG 2.278.734 EUR (Vorjahr 1.646.846 EUR) bei einem durchschnittlichen Mitarbeiterstand von 22 Personen (Vorjahr 16 Personen). In 2020 wurden variable Vergütungen in Höhe von 279.690 EUR (Vorjahr 175.000 EUR) zzgl. steuerfreie Corona-Prämien in Höhe von 33.000 EUR (Vorjahr 0 EUR) ausbezahlt. Die Vergütung an leitende Mitarbeiter, deren berufliche Tätigkeit sich wesentlich auf das Risikoprofil der Fondsgesellschaft ausgewirkt hat, betrug 494.787 EUR (Vorjahr 639.157 EUR). Die Angaben zur Vergütung beziehen sich ausschließlich auf die Kapitalverwaltungsgesellschaft und nicht auf Unternehmen, mit denen ein Auslagerungsverhältnis besteht.

Wesentliche im Geschäftsjahr erfolgte Veränderungen des Verkaufsprospekts

Der Verkaufsprospekt wurde im Geschäftsjahr nicht geändert.

Angaben zu besonderen Regelungen nach § 300 Abs. 1 Nr. 1 KAGB

Der Anteil der Vermögensgegenstände des AGP Fund IV, der schwer zu liquidieren ist und für den deshalb besondere Regelungen nach § 300 Abs. 1 Nr. 1 KAGB gelten, beträgt null Prozent.

Weitere Angaben

Komplementärin

Persönlich haftende Gesellschafterin ist die DF Deutsche Finance Managing GmbH, München (eingetragen beim Amtsgericht München, HRB 180869, mit einem voll erbrachten Kapital in Höhe von 25.000 EUR).

Geschäftsführung

Während des Geschäftsjahres 2020 erfolgte die Geschäftsführung durch die Geschäftsführer der persönlich haftenden Gesellschafterin, Herrn Christoph Falk als Leiter Risikomanagement, und Frau Stefanie Watzl als Leiter Portfoliomanagement.

Zusammenfassung nach § 25 Abs. 5 KARBV

Zusammenfassende Angaben zu den 524 bereits getätigten Direktinvestments der institutionellen Investmentstrategien per 31.12.2020.

| INVESTMENTS | EINHEITEN | ANZAHL / FLÄCHE |

| Wohnungen | Anzahl | 362 |

| Einzelhandelsflächen | qm | 96.659 |

| Büroflächen | qm | 132.765 |

| Hotelzimmer | Anzahl | 837 |

| Wohnungen in Studentenwohnheimen | Anzahl | 633 |

| Wohnungen in Seniorenwohnheimen | Anzahl | 724 |

| Pflegeeinrichtungen | Anzahl | 89 |

| Betten in Pflegeeinrichtungen | Anzahl | 8.939 |

| Parkhäuser | Anzahl | 29 |

| Parkplätze | Anzahl | 16.217 |

| Tankstellen | Anzahl | 372 |

| Logistikflächen | qm | 2.973 |

| Gewerbe(-park) Entwicklungsfläche | qm | 49.918 |

| Entwicklungsfläche Wohnen | qm | 13.696 |

Nachtragsbericht

Nach Abschluss des Geschäftsjahres 2020 gab es keine Vorgänge von besonderer Bedeutung, die einen wesentlichen Einfluss auf die Darstellung der Vermögens-, Finanz- und Ertragslage zur Folge gehabt hätten.

München, den 04.06.2021

DF Deutsche Finance Managing II GmbH

vertreten durch Stefanie Watzl

-Geschäftsführer-

DF Deutsche Finance Managing II GmbH

vertreten durch Christoph Falk

-Geschäftsführer-

An die AGP Advisor Global Partners Fund IV GmbH & Co. geschlossene InvKG, München

VERMERK ÜBER DIE PRÜFUNG DES JAHRESABSCHLUSSES UND DES LAGEBERICHTS

Prüfungsurteile

Wir haben den Jahresabschluss der AGP Advisor Global Partners Fund IV GmbH & Co. geschlossene InvKG, München – bestehend aus der Bilanz zum 31. Dezember 2020 und der Gewinn- und Verlustrechnung für das Geschäftsjahr vom 1. Januar bis zum 31. Dezember 2020 sowie dem Anhang, einschließlich der Darstellung der Bilanzierungs- und Bewertungsmethoden – geprüft. Darüber hinaus haben wir den Lagebericht der AGP Advisor Global Partners Fund IV GmbH & Co. geschlossene InvKG für das Geschäftsjahr 1. Januar bis zum 31. Dezember 2020 geprüft.

Nach unserer Beurteilung aufgrund der bei der Prüfung gewonnenen Erkenntnisse

» entspricht der beigefügte Jahresabschluss in allen wesentlichen Belangen den deutschen, für bestimmte Personengesellschaften geltenden handelsrechtlichen Vorschriften unter Berücksichtigung der Vorschriften des deutschen Kapitalanlagegesetzbuchs (KAGB) und den einschlägigen europäischen Verordnungen und vermittelt unter Beachtung dieser Vorschriften ein den tatsächlichen Verhältnissen entsprechendes Bild der Vermögens- und Finanzlage der Gesellschaft zum 31. Dezember 2020 sowie ihrer Ertragslage für das Geschäftsjahr vom 1. Januar bis zum 31. Dezember 2020 und

» vermittelt der beigefügte Lagebericht insgesamt ein zutreffendes Bild von der Lage der Gesellschaft. In allen wesentlichen Belangen steht dieser Lagebericht in Einklang mit dem Jahresabschluss, entspricht den deutschen gesetzlichen Vorschriften und den einschlägigen europäischen Verordnungen.

Gemäß § 159 Satz 1 i. V. m. § 136 KAGB i. V. m. § 322 Abs. 3 Satz 1 HGB erklären wir, dass unsere Prüfung zu keinen Einwendungen gegen die Ordnungsmäßigkeit des Jahresabschlusses und des Lageberichts geführt hat.

Grundlage für die Prüfungsurteile

Wir haben unsere Prüfung des Jahresabschlusses und des Lageberichts in Übereinstimmung mit § 159 Satz 1 i. V. m. § 136 KAGB i. V. m. § 317 HGB unter Beachtung der vom Institut der Wirtschaftsprüfer (IDW) festgestellten deutschen Grundsätze ordnungsmäßiger Abschlussprüfung durchgeführt. Unsere Verantwortung nach diesen Vorschriften und Grundsätzen ist im Abschnitt „Verantwortung des Abschlussprüfers für die Prüfung des Jahresabschlusses und des Lageberichts“ unseres Vermerks weitergehend beschrieben. Wir sind von der Gesellschaft unabhängig in Übereinstimmung mit den deutschen handelsrechtlichen und berufsrechtlichen Vorschriften und haben unsere sonstigen deutschen Berufspflichten in Übereinstimmung mit diesen Anforderungen erfüllt. Wir sind der Auffassung, dass die von uns erlangten Prüfungsnachweise ausreichend und geeignet sind, um als Grundlage für unsere Prüfungsurteile zum Jahresabschluss und zum Lagebericht zu dienen.

Sonstige Informationen

Die gesetzlichen Vertreter sind für die sonstigen Informationen verantwortlich. Die sonstigen Informationen umfassen den Geschäftsbericht. Die sonstigen Informationen umfassen nicht den Jahresabschluss, die inhaltlich geprüften Lageberichtsangaben sowie unseren dazugehörigen Vermerk.

Unsere Prüfungsurteile zum Jahresabschluss und zum Lagebericht erstrecken sich nicht auf die sonstigen Informationen, und dementsprechend geben wir weder ein Prüfungsurteil noch irgendeine andere Form von Prüfungsschlussfolgerung hierzu ab.

Im Zusammenhang mit unserer Prüfung haben wir die Verantwortung, die sonstigen Informationen zu lesen und dabei zu würdigen, ob die sonstigen Informationen

» wesentliche Unstimmigkeiten zum Jahresabschluss, zu den inhaltlich geprüften Lageberichtsangaben oder unseren bei der Prüfung erlangten Kenntnissen aufweisen oder

» anderweitig wesentlich falsch dargestellt erscheinen.

Verantwortung der gesetzlichen Vertreter für den Jahresabschluss und den Lagebericht

Die gesetzlichen Vertreter sind verantwortlich für die Aufstellung des Jahresabschlusses, der den deutschen, für bestimmte Personengesellschaften geltenden handelsrechtlichen Vorschriften unter Berücksichtigung der Vorschriften des deutschen KAGB und den einschlägigen europäischen Verordnungen in allen wesentlichen Belangen entspricht, und dafür, dass der Jahresabschluss unter Beachtung dieser Vorschriften ein den tatsächlichen Verhältnissen entsprechendes Bild der Vermögens-, Finanz- und Ertragslage der Gesellschaft vermittelt. Ferner sind die gesetzlichen Vertreter verantwortlich für die internen Kontrollen, die sie in Übereinstimmung mit diesen Vorschriften als notwendig bestimmt haben, um die Aufstellung eines Jahresabschlusses zu ermöglichen, der frei von wesentlichen – beabsichtigten oder unbeabsichtigten – falschen Darstellungen ist.

Bei der Aufstellung des Jahresabschlusses sind die gesetzlichen Vertreter dafür verantwortlich, die Fähigkeit der Gesellschaft zur Fortführung der Unternehmenstätigkeit zu beurteilen. Des Weiteren haben sie die Verantwortung, Sachverhalte in Zusammenhang mit der Fortführung der Unternehmenstätigkeit, sofern einschlägig, anzugeben. Darüber hinaus sind sie dafür verantwortlich, auf der Grundlage des Rechnungslegungsgrundsatzes der Fortführung der Unternehmenstätigkeit zu bilanzieren, sofern dem nicht tatsächliche oder rechtliche Gegebenheiten entgegenstehen.

Außerdem sind die gesetzlichen Vertreter verantwortlich für die Aufstellung des Lageberichts, der insgesamt ein zutreffendes Bild von der Lage der Gesellschaft vermittelt sowie in allen wesentlichen Belangen mit dem Jahresabschluss in Einklang steht, den deutschen gesetzlichen Vorschriften und den einschlägigen europäischen Verordnungen entspricht. Ferner sind die gesetzlichen Vertreter verantwortlich für die Vorkehrungen und Maßnahmen (Systeme), die sie als notwendig erachtet haben, um die Aufstellung eines Lageberichts in Übereinstimmung mit den anzuwendenden deutschen gesetzlichen Vorschriften und einschlägigen europäischen Verordnungen zu ermöglichen, und um ausreichende geeignete Nachweise für die Aussagen im Lagebericht erbringen zu können.

Verantwortung des Abschlussprüfers für die Prüfung des Jahresabschlusses und des Lageberichts